Разница между внесудебными и судебными процедурами списания долгов существенна, и понимание этих различий — ключ к принятию взвешенного решения. Оба метода направлены на избавление от непосильного финансового бремени, но они различаются по исполнению, требованиям и результатам. Если вы ищете способ избавиться от своих финансовых обязательств, обратите внимание на то, как работают эти два процесса.

Во внесудебном порядке люди могут подать заявку на списание долга непосредственно через специальные государственные учреждения без участия суда. Этот способ, как правило, более быстрый и менее затратный. Однако круг долгов, которые могут претендовать на списание, может быть более узким, а некоторые обязательства, например определенные кредиты и штрафы, могут быть не включены в соглашение.

С другой стороны, судебные процедуры предполагают официальный судебный процесс. Это позволяет рассматривать более широкий спектр долгов, включая займы банков или кредиторов, которые могут попытаться взыскать средства через судебные иски. Судебная процедура обеспечивает большую защиту от агрессивной тактики взыскания, но требует детальной проверки финансового состояния и соблюдения правовых норм.

Выбор оптимального подхода зависит от особенностей вашей финансовой ситуации, включая виды долгов и вашу способность выполнить процессуальные требования. Будь то судебный или внесудебный путь, обе процедуры могут предложить вам начать жизнь с чистого листа, но каждая из них сопряжена с определенными трудностями и преимуществами. Основное различие заключается в уровне контроля, сроках и возможности полного списания долгов.

Понимание процедур банкротства: Суд и МФЦ

Если человек столкнулся с серьезными финансовыми обязательствами, ему необходимо выбрать одну из двух процедур урегулирования своих обязательств: судебную или внесудебную. Каждая из них имеет свои особенности и должна рассматриваться в зависимости от конкретных обстоятельств долга. Судебная процедура, как правило, предполагает оценку судом финансового состояния человека, в результате которой может быть полностью или частично погашены все обязательства, в том числе связанные с кредитами и займами. Эта процедура, как правило, более формальная и длительная, поскольку включает в себя детальный анализ долгов и требований кредиторов.

Внесудебный процесс, напротив, является более быстрой и упрощенной процедурой. Он позволяет урегулировать задолженность без участия суда. Как правило, этот вариант доступен, если у должника есть управляемые долги, и предполагает переговоры между должником и кредитором. Однако этот метод может не подойти, если человек находится в тяжелом финансовом положении или ему предъявлены многочисленные требования кредиторов. Одно из ключевых отличий заключается в том, что внесудебная процедура может обеспечить большую гибкость в достижении соглашения с кредиторами, но она не гарантирует такого же уровня сокращения долга или защиты, как судебная процедура.

Выбор между этими процедурами во многом зависит от типа и суммы долга, финансового положения должника и готовности кредиторов к переговорам. У каждого метода есть свои преимущества и риски, и понимание этих различий поможет решить, какой из них лучше всего подходит для конкретного человека.

Избавление от долгов без судебного разбирательства: Изучение альтернативных решений

Урегулировать финансовые обязательства вне формальных процедур можно путем переговоров с кредитором. Кредитор может согласиться на частичное или полное списание непогашенных сумм, если в ходе своевременного обсуждения будут продемонстрированы тяжелое финансовое положение и реальные проблемы с погашением долга.

Как кредиторы могут согласиться на уменьшение финансовых обязательств

Переговоры часто приводят к частичному списанию долга. Кредитные организации могут согласиться на единовременный платеж, меньший, чем общая сумма задолженности, особенно если длительные усилия по возврату долга кажутся неосуществимыми. Кроме того, соглашения о реструктуризации могут продлевать сроки погашения и снижать ежемесячные платежи, уменьшая бремя без формальных процессов.

Практические подходы к урегулированию просроченной задолженности

Обращение к профессиональному посреднику может способствовать достижению договоренности о более выгодных условиях погашения долга. Некоторые финансовые организации периодически проводят программы по снижению долговой нагрузки, в рамках которых просроченные суммы могут быть списаны на основании определенных критериев. Кроме того, продажа обязательств третьим лицам часто приводит к снижению требований по погашению долга за счет дисконтированной оценки активов.

Основные различия между банкротством и списанием долгов

Процесс списания финансовых обязательств может осуществляться с помощью различных процедур, в зависимости от того, предполагает ли он вынесение официального судебного решения или внесудебное соглашение. Понимание различий между этими методами крайне важно как для должников, так и для кредиторов.

Судебная процедура по сравнению с внесудебным процессом

При судебной процедуре должник должен обратиться в суд, чтобы официально объявить о своей несостоятельности. Затем суд будет наблюдать за процессом, который включает в себя проверку финансового положения, определение права должника на облегчение долгового бремени и, в конечном итоге, вынесение решения. Этот процесс может быть длительным и может потребовать значительного объема документации.

- Процедура регулируется законом и требует подробных доказательств финансового положения должника.

- Кредиторы уведомляются и имеют возможность оспорить требования должника.

- По завершении суд может вынести решение в пользу должника, что приведет к списанию долга.

Внесудебное списание долгов

Внесудебный процесс, напротив, направлен на урегулирование финансовых обязательств без вмешательства суда. Должник напрямую работает с кредиторами, чтобы договориться о сокращении или списании долга, часто при содействии стороннего посредника. Этот вариант, как правило, более быстрый и предполагает меньше формальностей.

- Должник может напрямую взаимодействовать с кредиторами или воспользоваться специализированными услугами для ведения переговоров.

- Этот подход может быть ограничен определенными видами долгов и, как правило, является менее дорогостоящим, чем судебная процедура.

- Он может не обеспечивать такой защиты от действий кредиторов, как урегулирование задолженности с помощью суда.

Оба метода служат для уменьшения или устранения непогашенных финансовых обязательств, но они существенно отличаются друг от друга по юридическим процедурам, требуемому времени и участию третьих сторон.

Варианты списания долгов: Чем банкротство отличается от списания долга

Когда вы имеете дело с непогашенными обязательствами, понимание различий между списанием долга с помощью юридических процедур и другими вариантами крайне важно. Если вы стремитесь избавиться от финансового бремени, необходимо рассмотреть конкретный способ освобождения от обязательств. Хотя и банкротство, и списание кредитов могут привести к избавлению от долгов, подходы и последствия могут существенно отличаться.

Ликвидация долгов с помощью юридических процедур

При банкротстве должник официально заявляет о своей неспособности погасить обязательства. Эта процедура может привести к списанию некоторых долгов. В зависимости от юрисдикции, некоторые долги могут быть полностью списаны после процедуры. Должника могут обязать пройти судебную процедуру, в ходе которой активы будут ликвидированы для удовлетворения требований кредиторов. Во многих случаях сумма долга может быть значительно уменьшена, если не полностью списана.

Аннулирование кредита другими способами

С другой стороны, списание долга через списание кредита обычно происходит вне зала суда. Должник и кредитор могут договориться об уменьшении или списании долга без официального судебного разбирательства. Это может быть сделано путем переговоров или урегулирования, когда кредитор может простить часть или всю сумму долга. Такой вариант часто встречается в ситуациях, связанных с потребительскими кредитами, долгами по кредитным картам или обязательствами малого бизнеса. В отличие от банкротства, которое предполагает наличие законодательной базы, списание кредита является более гибкой процедурой и может быть согласовано непосредственно с кредитором.

- Банкротство может включать в себя судебные процедуры с ликвидацией активов и официальным списанием долгов.

- Списание займов носит более неформальный характер, переговоры ведутся непосредственно между должником и кредитором без участия суда.

- Оба метода позволяют устранить непогашенные обязательства, но банкротство может повлиять на кредитоспособность и финансовое положение должника на более длительный период.

Каждая процедура имеет свой набор правил и последствий, и выбор между ними зависит от типа долга, финансового положения должника и возможности договориться с кредиторами. Если вы собираетесь избавиться от своих финансовых обязательств, внимательно изучите доступные варианты на специализированных сайтах или обратитесь к финансовому консультанту, чтобы получить рекомендации конкретно по вашему случаю.

Судебная и внесудебная ликвидация: Что нужно знать

Выбор между судебной и внесудебной ликвидацией зависит от вашего финансового положения и тяжести обязательств. Судебная процедура предполагает обращение в суд, где выносится решение о том, можно ли ликвидировать ваши долги. Этот процесс более формальный и может потребовать присутствия кредиторов, юридического представительства и официальной документации. Этот процесс может быть длительным, и, хотя долги могут быть ликвидированы, кредиторы могут продолжать взыскивать их.

В отличие от этого, внесудебная ликвидация предлагает более быстрый и менее сложный путь. Этот метод позволяет избавиться от долгов без вмешательства суда. Часто он включает в себя переговоры с кредиторами напрямую, что делает его более гибким. Просроченные суммы могут быть списаны, если кредиторы согласны, и процесс может быть завершен без официального судебного разбирательства. Это может быть выгодно, если вы хотите избежать длительных судебных разбирательств, хотя некоторые кредиторы могут не согласиться на списание.

Ключевое различие заключается в участии суда и формальностях каждого подхода. Хотя судебная ликвидация обеспечивает структурированную основу для списания долгов, она может привести к замедлению процесса и дополнительным расходам. Внесудебные процедуры могут быть более простыми и прямыми, но не гарантируют такого же уровня облегчения долгового бремени или защиты от будущих действий кредиторов.

Оба подхода имеют свои преимущества и недостатки. Прежде чем принимать решение, важно оценить тип вашего долга и то, готовы ли ваши кредиторы к переговорам или требуют списания долга через суд.

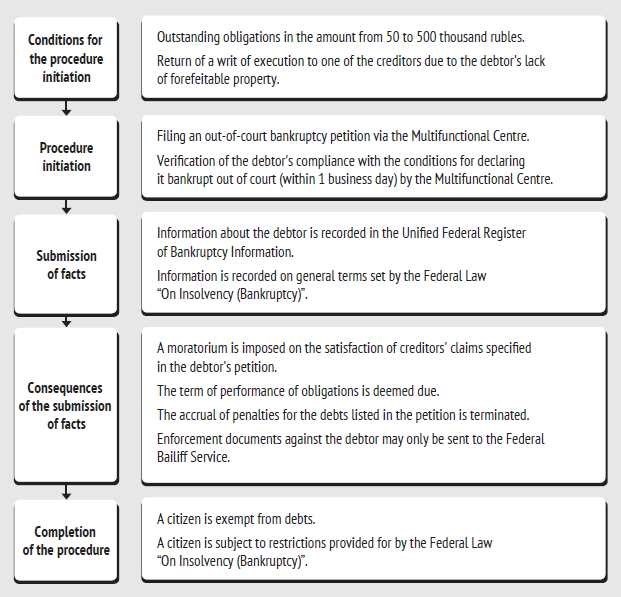

Роль МФЦ в урегулировании задолженности и ее ограничения

Участие МФЦ в процедуре урегулирования задолженности предоставляет гражданам альтернативу длительному судебному процессу, предлагая более доступный и упрощенный подход. Процедура позволяет людям справиться с неоплаченными обязательствами и получить возможность списания долга. Однако у этого варианта есть определенные ограничения, которые необходимо учитывать, прежде чем выбирать этот путь.

Преимущества МФЦ при списании долга

МФЦ предоставляет людям возможность разрешить свои финансовые трудности без судебного разбирательства. Это позволяет значительно сократить стресс и время, связанные с официальной процедурой банкротства. Если должник выполняет определенные требования, часть или вся задолженность перед кредиторами может быть списана. Должнику будет оказана помощь в переговорах с кредиторами и в достижении приемлемого для обеих сторон решения. Однако важно помнить, что не все долги могут быть прощены, и в некоторых случаях может потребоваться согласие кредитора.

Ограничения и основные отличия

Хотя МФЦ часто является более быстрым и менее формальным вариантом, он может подойти не всем людям. Как правило, процедура предусматривает списание только определенных видов долгов, таких как личные займы или кредитные долги. Кроме того, некоторые кредиторы могут не согласиться на урегулирование без судебной процедуры. Возможность должника полностью урегулировать свою финансовую ситуацию также может зависеть от характера долга и от того, согласится ли кредитор на условия, предложенные МФЦ.

В заключение следует отметить, что выбор между МФЦ и судебной процедурой зависит от конкретной ситуации должника. МФЦ часто работает быстрее и менее формально, но не может предложить столь же широкий спектр мер по списанию долга, как судебная процедура. Очень важно оценить характер долга, сотрудничество с кредиторами и долгосрочные последствия, прежде чем принять решение о наиболее подходящем методе решения финансовых обязательств.

Когда следует выбирать банкротство вместо альтернативных методов списания долгов

Если вы обнаружили, что перегружены долгами, банкротство может оказаться более подходящим вариантом, чем другие доступные способы списания обязательств. Выбор банкротства особенно актуален, когда другие альтернативы, такие как переговоры с кредиторами или участие в программах реструктуризации долга, не обеспечивают эффективного облегчения.

Одним из основных факторов при принятии решения о банкротстве является размер и сложность долга. Для лиц, имеющих значительную задолженность, процедура списания долга может оказаться недостижимой с помощью других методов. В тех случаях, когда добровольное списание долгов или урегулирование проблемы оказалось неэффективным, банкротство обеспечивает правовую основу, позволяющую простить некоторые долги и начать жизнь с чистого листа.

Основные различия между банкротством и альтернативными методами

Списание долга через банкротство отличается от других способов решения финансовых проблем, таких как урегулирование путем переговоров или отсрочка платежей. Хотя эти методы могут сработать при небольших суммах или в случае временных финансовых трудностей, банкротство предлагает юридически обязательное решение проблемы долга, гарантирующее частичное или полное устранение непогашенных обязательств. Во многих ситуациях долгосрочное облегчение, которое дает банкротство, не сравнится с более простыми решениями проблемы долга.

Когда банкротство становится необходимым

Банкротство становится реальным вариантом, когда не существует других способов эффективного управления или сокращения долга. Если переговоры с кредиторами не увенчались успехом, или урегулирование задолженности недостаточно или недостижимо, банкротство обеспечивает систематический подход к устранению обязательств. Для лиц, имеющих значительную сумму неоплаченных долгов, судебный процесс гарантирует, что долги будут либо списаны, либо реструктурированы на приемлемых условиях.